|

| 資料圖 |

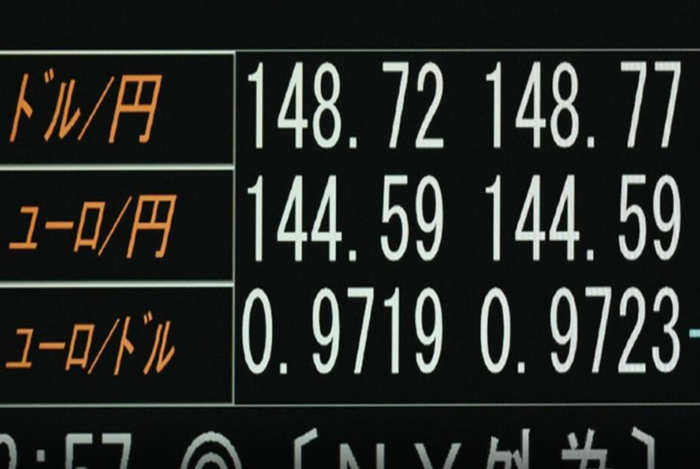

中評社北京10月18日電/據參考消息網報道,17日早盤,東京外匯市場日元對美元跌至148.63日元附近,此前周末的海外市場上,日元對美元更一度跌至1美元兌148日元86分,刷新了1990年8月以來的32年最低值。不管是急速跳水還是陰跌不止,年初以來的日元貶值就是沒有停止的跡象,曾經的1美元兌150日元大關已是兵臨城下“吹彈可破”,甚至有不少市場人士認為150日元都“意猶未盡”,只是日元繼續下探160日元的一個中繼節點。在此形勢下,繼2022年9月之後,日本政府是否會再次“幹預匯率”以及效果將會如何,也成為各方關注的焦點。

日本的外匯幹預標准說法應該是“外匯平衡操作”,即在匯率急劇變動時,貨幣當局(日本財務省和日本銀行)在外匯市場進行貨幣買賣。外匯幹預的程序是財務省(決定匯率政策)指示日本銀行,日本銀行作為代理人執行的形式。從這個標准來看,理論上不能排除日本政府再次幹預匯率的可能性。日本財務省也一直在緊張地關注匯率動向,17日,財務大臣鈴木俊一就日元貶值問題稱“將繼續保持不變的態度”,并表示如果匯率出現過度波動,將進行外匯幹預,以阻止日元持續貶值。同日,財務官神田真人也表示將認真應對匯率的過度變動。

但到目前為止,這些都僅停留在“口頭幹預”層面,真正要進行外匯幹預的門檻很高,需要充足的外幣資產,尤其是外匯幹預需要得到其他國家,具體來說就是美國的諒解與協調,而這在目前形勢下幾乎不可能。

首先來看日本的單邊幹預。日本“買入日元賣出美元”的美元來自於財務省管理的“外匯資金特別會計”(外匯特會)。根據財務省網頁公布的信息,9月份實施的外匯幹預投入了約合2.8萬億日元的美元外匯,約占可能用於外匯幹預的“外幣存款”總額的四分之一,但這還不到東京外匯市場一個營業日交易量的一半,所以有限的幹預基金經不起幾次折騰。即使以日本的整個外匯儲備兜底,日本政府的日元買入幹預要有真正的影響力,需要數十萬億日元規模的外匯幹預。因此,如果進行幾次10萬億日元規模的外匯幹預,外匯儲備遲早會用光。從幹預的效果來看也極為有限,9月22日的外匯幹預中,使得當時的1美元兌145日元的匯率一度回升至1美元兌140日元,日元略有升值,但此後不久日元再度貶值,一直跌至17日的近149日元,幹預花費的巨額資金在日元貶值大勢面前可謂杯水車薪,激起的小浪花很快又歸於平靜。<nextpage>

可以說外匯幹預效果的“壽命”極為短暫,只能成為對市場投機者的“威懾”。從目前影響主要貨幣變動的要素來看,如果不停止日本央行的金融寬鬆政策以縮小美日利差,就無法從根本上解決問題,不論匯率幹預與否,日元都會貶值。

美國時間13日發表的美國9月消費者物價指數中,核心指數(除食品、能源)超過了事前預測,達到了40年來的最高水平。因此,有預測認為美聯儲繼續大幅加息的態勢短期內不會改變。周末的美國密歇根大學消費者信心指數顯示,對通脹預期有所上升。此外,市場認為此後將持續大幅上調利率,也就是說美國仍有收緊貨幣政策的餘地。就連美國總統拜登也發表允許“美元升值”的言論,15日在俄勒岡州接受記者采訪時表示不擔心美元的強勢。也許是因為日本目前還沒有面臨像美歐那樣的高通脹,日本央行近期轉向收緊貨幣政策的可能性仍然較低,至少在現任黑田總裁卸任之前應該不會改變。也是在上周末,訪問華盛頓的黑田再次表明了“繼續放寬貨幣政策”的態度,這些都從政策面進一步加大了日元貶值的壓力。

在這種形勢下,指望自顧不暇又面臨中期選舉的美國出手“相助”協調一致幹預匯市,是不現實也不可能的。像1985年“廣場協議”那樣,“糾正美元升值”成為政治上最重要的課題的可能性幾乎為零,畢竟彼時的日本經濟充滿活力,巨額貿易順差令陷於雙赤字的美國急於改變經濟困境而主動找上門來要求日元升值。而如今情況正好相反,美國政府目前一門心思對付的是國內通脹。

美元強勢日元弱勢的背後也有地緣政治的因素。受俄烏衝突影響,日本也和歐洲一樣大幅增強防衛能力,軍事支出可預見地長期增加。此外,在能源價格高漲的情況下,相對於美國,日本不得不高價大量進口能源的事實也成為美元走強的要因。

總之,雖然會有一定的效果,但日本單獨進行外匯幹預具有很大的局限性,日本政府也不得不考量其性價比。在美國通脹預期減弱、經濟降溫之前,日元貶值趨勢可以說難以避免。日元貶值,物價當然會上漲,大量經營進口商品的企業收益會受到壓迫。過度的日元貶值弊端不少,通脹使國民生活變得困苦,所以政府不能置之不理。17日公布的全日本新聞網(ANN)在周末15、16日進行的民調結果顯示,岸田內閣的最新支持率為33.1%,創下政權成立以來新低。造成低支持率的一個重要原因無疑就是日元急劇貶值和高油價導致的物價高漲影響民生,這也是帶給岸田政權的一個警訊吧。 |