|

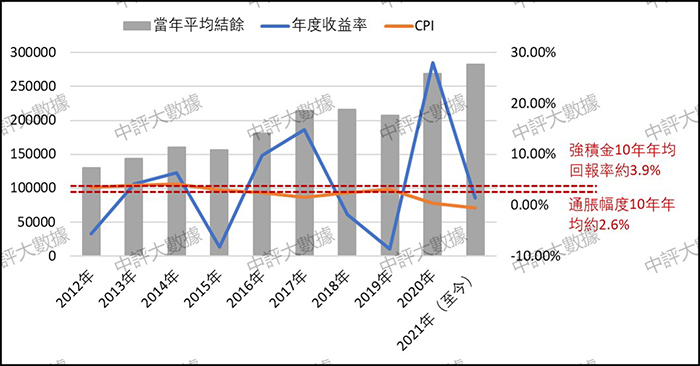

| 圖4 近十年強積金當年賬戶平均結餘與收益率變化及同通脹率對比(中評智庫大數據中心製圖) |

許多市民反對退休後強積金強制轉年金,很大程度上來自個人強積金收益帶來的“不良體驗”。如圖4所示,強積金表現多年來不穩定,甚至一度跑輸通脹率。因此,對於政府宣稱強積金轉年金後可以達到5%年度收益,不少市民顯然並不認同。有觀點認為,香港金融市場波動大,很難穩定實現5%的收益,更何況年金需要20年左右時間才能回本,一旦因疾病或意外去世,更隨時變成“賠本買賣”,倒不如一筆到手後再做投資。此外,強積金一直存在的管理費較高的問題,也導致部分市民對於年金產品產生本能抗拒,不想繼續被金融機構“盤剝”。

|