中評社香港6月19日電/美聯儲正進行一連兩日的議息會議,市場關注在中美互相加徵關稅後,美國通脹及經濟的最新影響。早前各地的PMI均顯示經濟衰退風險大增,美5月就業增長大幅放緩,美聯儲多次暗示有需要時美國將會減息應對衰退。市場近期亦炒作減息消息,惟回顧過去逾20年,美國兩次大減息時候,港美股市都不升反跌,投資者宜留意。

香港文匯報報道,美國勞工部本月初的報告顯示,5月非農就業人口增加7.5萬人,遠低於路透訪查分析師預估的增加18.5萬人,暗示經濟活動喪失動能的情況正蔓延到就業市場。交易員增加對7月減息,隨後在年底前再減息兩次的押注。貝萊德首席債券經理Rick Rieder表示,由於全球貿易衝突和就業市場降溫跡象,美聯儲可能在未來數月將指標利率下調25至50個點子。

美銀美林亦預期,聯儲局將於9月開始減息,到明年初一共會減息3次,減幅合共0.75厘。根據最新利率期貨預測顯示,聯儲局於9月前減息的機會,已經高達9成,到12月再次減息的機會亦高達84%。再加上美國債息出現倒掛,10年美債息一度跌穿2.1厘,反映資者對經濟衰退的憂慮升溫,市場都料美國又會進入新的減息周期,以寬鬆的銀根支撐經濟。

經濟欠佳 企業盈利下降

訊匯證券行政總裁沈振盈表示,減息周期內股市下跌,其實很容易理解。他指,從表面上看來,央行減息放鬆銀根,令信貸成本下降,有利市場流動性,理論上會有利投資市場。但實際情況是經濟差勁、企業盈利下降,才需要放鬆銀根,這樣的話,股市也難以向上行。

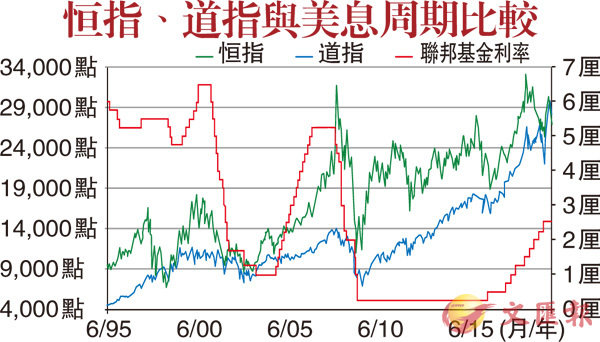

翻查記錄,2001年及2007年間,美國經歷了兩次大型減息周期,在2001年開始減息12次,令聯邦基金利率由6.5厘下調至不足1厘,而2007年開始的減息周期,亦先後減息10次,息口由5.5厘,最終降至接近零,聯儲局更要展開量寬計劃(QE)來釋放流動性。這兩次減息期間,道指及恒指均下跌,反映長期減息周期,其實不利於股市上行。反之,據以往20年數據,在美國停止減息或加息期間,股市卻普遍上行。

沈振盈稱,聯儲局決定利率的走向,主要參考當地的經濟增長、通脹、失業率、企業盈利等數據,當這些指標都反映經濟處於或將進入下行周期,聯儲局才會減息,而持續的減息正顯示經濟表現不濟,那股市自然向下。

貿戰影響市場投資意慾

現時中美貿易戰升溫,雙方短期內也難望有和解的可能,使市場投資意慾劇減。沈振盈直言,中美貿易爭端要平息,一定要兩國經濟及金融市場出現崩潰式衝擊,讓其一方面有“下台階”,雙方才可望有達成協議之機。

他特別點出,今次美國挑起中美貿易戰,只是美國政府的藉口,背後動機是壓制中國的經濟及科技發展。就算中美短期內達成貿易協議,也不代表美國會放水打壓中國,故中國目前肯定寸步不讓,而美國減息,正為與中國打持久戰儲備資本,聯儲局甚至會重啟QE,但他相信,如果貿易爭端持續下去,港股走勢在今次的減息期內也難以有憧憬。 |