中評社╱題:新時期閩台經貿深度融合的路徑探討* 作者:王勇(廈門),博士,廈門大學台灣研究院經濟研究所副所長、副教授,廈門大學台灣研究中心副研究員,“985”工程台灣研究創新基地成員,兩岸關係和平發展協同創新中心副秘書長、經濟一體化平台副教授

當前,閩台兩地在GDP總量、人均GDP、三次產業結構等方面仍存在一定的發展差距。而且,福建總體經濟發展水平和第三產業比重較低、閩台進出口嚴重失衡和貿易增幅波動較大,成為制約閩台經貿深度交流合作的限制因素。與此同時,“一帶一路”倡議和福建自貿區建設為新時期推動閩台經貿融合發展帶來新的發展機遇。由此,近期福建應通過優化投資環境、大力發展現代服務業、提升出口產品競爭力、推動平潭綜合實驗區和自貿區建設協同發展、基於自貿區深化閩台產業合作等方面,推動閩台經貿深度融合。

目前,閩台經貿合作日益深化,互補性不斷增強,同時,兩地在經濟結構和發展階段上仍存在較大的發展差距。當前,在“一帶一路”倡議和福建自貿區建設推動下,將為閩台兩地經貿深度融合注入新的活力。在今年3月召開的十三屆全國人大二次會議中,習近平總書記參加福建代表團審議指出:“福建要在推動兩岸融合發展上作出示範”;“要發揮經濟特區、自由貿易試驗區、綜合實驗區、21世紀海上絲綢之路核心區等多區疊加優勢,不斷探索新路,吸引優質生產要素集中集聚,全面提升福建產業競爭力,力爭在建設開放型經濟新體制上走在前頭”;“要探索海峽兩岸融合發展新路”,“兩岸要應通盡通,提升經貿合作暢通、基礎設施聯通、能源資源互通、行業標準共通,努力把福建建成台胞台企登陸的第一家園”①,由此,將為新時代閩台兩地經貿深度融合提供新思路和發展路徑。

一、閩台經濟結構和發展階段比較

(一)GDP和人均GDP的比較

1991—2016年,從福建與台灣的GDP和人均GDP比較來看,1991年,台灣的GDP是福建的16.09倍。之後,兩地的GDP差距呈現逐年縮小的趨勢。到2016年,台灣GDP僅為福建的1.17倍②。與此相類似,兩地的人均GDP整體上也在逐年縮小差距,1991年,台灣的人均GDP為福建的23.72倍,差距較大;到2016年,台灣人均GDP僅為福建的1.88倍(表1)。

表1:福建與台灣GDP與人均GDP比較(1991—2016年)。

資料來源:台灣“行政院主計處”:《台灣統計年鑒(2016)》,2016年12月http://nianjian.xiaze.com/down/2016/taiwantjnj-2016.html.福建省統計局:《2016年福建省國民經濟和社會發展統計公報》,2017年2月http://www.stats-fj.gov.cn/xxgk/tjgb/201702/t20170224_40079.htm

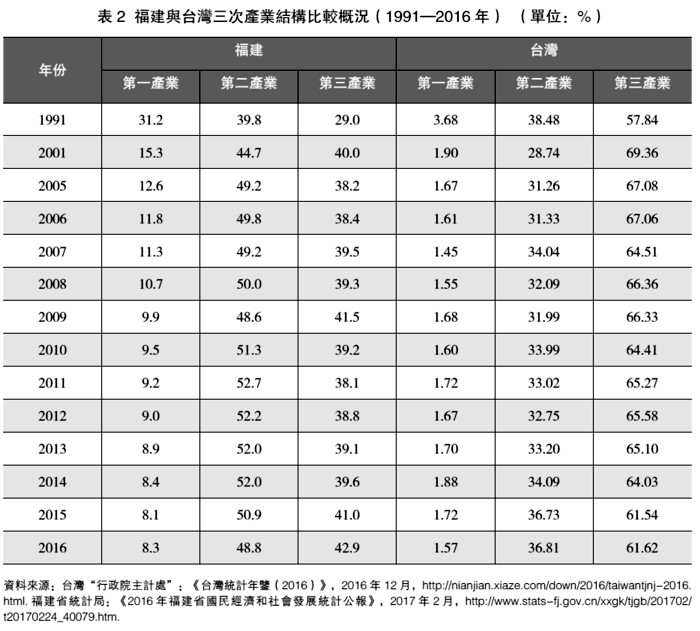

表2:福建與台灣三次產業結構比較概況(1991—2016年) (單位:%)。

資料來源:台灣“行政院主計處”:《台灣統計年鑒(2016)》,2016年12月,http://nianjian.xiaze.com/down/2016/taiwantjnj-2016.html.福建省統計局:《2016年福建省國民經濟和社會發展統計公報》,2017年2月,http://www.stats-fj.gov.cn/xxgk/tjgb/201702/t20170224_40079.htm.

(二)三次產業結構的比較

1991—2016年,從福建與台灣的三次產業結構對比來看,1991年,福建第二產業比值與台灣比較接近,僅高於台灣0.32個百分點。而第一產業比值較高,高出台灣27.52個百分點。與此同時,福建第三產業的比重仍偏低,而同期台灣第三產業的比重已達57.84%,超出福建28.84個百分點。之後,福建第一產業比重開始較大幅度下降,截至2016年,福建第一產業比重已降至8.3%③,但仍高出同期台灣6.73個百分點。台灣第二產業比重則較平穩下降至36.81%,低於福建11.99個百分點。台灣第三產比重也呈現在小幅起伏中平穩提升,2016年高於福建第三產業比重18.72個百分點(表2)。由此,目前福建經濟主體仍以第二產業為主,第三產業發展較慢,整體上處於工業化中期階段,產業結構升級轉型有較大的發展空間。而台灣已處於服務業發展較成熟的後工業化時期,產業結構趨於“軟化”,開始向服務型社會邁進。福建與台灣的產業結構發展階段仍有較大的差距。

二、閩台經貿深度融合發展的限制性因素

(一)福建第三產業比重較低不利於兩岸產業合作升級轉型

目前,福建仍以第二產業為主,第三產業占比仍不到40%,和台灣產業結構相比差距較大。閩台產業結構的互補性雖有利於兩岸經濟合作,但台灣產業特別是在第三產業的競爭優勢,易導致福建服務業在競爭中處於劣勢地位。兩岸出口產品相似,主導產業選擇重疊,不利於福建戰略性新興產業的發展。福建省各級地方政府出於對本土產業的保護,可能會導致兩岸貿易限制的深化。

(二)福建經濟發展水平較低導致吸引台資能力不斷下降

隨著台商投資理念由重鄉土情節向重資本收益轉變,福建原有的“親緣”優勢逐漸減弱。同時,福建基礎環境不足等問題逐步凸顯,台商直接投資開始不斷向浙江、上海、江蘇等周邊發達省份轉移。與這些周邊經濟發達省份相比,福建經濟發展水平仍相對落後。2014年,福建GDP與廣東相差2.81倍,居民人均GDP與上海相差1.5倍,對外貿易額在東南沿海5個省份(福建、廣州、浙江、上海、江蘇)中排名最後。2013年底,福建吸收台商直接投資總額不足江蘇省的一半。此後,隨著東南沿海地區的勞動力、土地等成本不斷上升,台資由沿海地區向中西部地區轉移,如湖北、陝西、四川等地,福建吸引台資的能力進一步被削弱。

(三)福建對台單向讓利導致閩台進出口嚴重失衡

2001年閩台實現“小三通”以來,兩岸進出口貿易往來不斷密切,除2008年金融危機爆發後,閩台貿易額有所減少外,整體保持上升趨勢。截至2013年,福建對台出口219.76億美元,自台進口818.88億美元,共為台灣創造了599.13億美元的貿易順差。與此同時,閩台經貿合作一直以福建單邊讓利為基礎,而且,台灣當局對福建出口台灣的產品也設置了諸多限制。ECFA早期收穫清單中台灣收穫商品清單539項,大陸方僅收穫267項,不及台灣的一半。福建的部分產業雖在早期收穫清單中具有競爭力,但不論是早收項目的數量或開放力度,仍以福建單方面讓利為主,由此導致閩台進出口嚴重失衡。

(四)閩台進出口貿易增幅波動大導致其增長趨勢不穩定

台灣綠營勢力經常利用各種政治手段阻礙兩岸經貿合作的進行,以台灣產業空心化、經濟被控制等大陸“威脅論”誤導民意,以謀求政治利益。同時,台灣當局對促進閩台貿易往來的政見不一,使得兩岸經貿往來增幅波動明顯。其中,2002—2013年閩台出口貿易增率就曾出現3次低谷和3次波峰。2009年下降至歷史最低點,為-3.64%。2010年又上升至歷史最高峰,為48.6%。由此,閩台進出口貿易極易受外界因素影響,其脆弱性將制約兩岸經貿往來的進一步深化和融合。

三、新時期促進閩台經貿深度融合發展的機遇

當前,在“一帶一路”倡議和福建自貿區建設帶來的發展“紅利”下,將改變閩台經貿低水平合作的現狀。同時,還將推動閩台在貿易市場國際化、金融一體化、服務貿易發展等方面開展深入合作,從而為閩台經貿深度融合發展拓展出更加廣闊的空間。

(一)“一帶一路”倡議對推進閩台經貿深度融合發展的影響

“一帶一路”倡議下的“21世紀海上絲綢之路”建設是一個多元化、綜合性的合作框架,有助於閩台基於融入兩岸共建“21世紀海上絲綢之路”④總體框架,為閩台經貿融合發展形成機制聯動效應。

1、推動閩台形成以產業園區為載體的分工與合作機制

“21世紀海上絲綢之路”是一個綜合的運輸通道,產業園是該通道發展的外溢結果。將產業園與運輸通道相結合,將使“21世紀海上絲綢之路”演變為沿線國家和地區發展的經濟走廊。閩台融入兩岸共建“21世紀海上絲綢之路”總體框架,將從多個方面產生產業調整效應,形成產業鏈的重新整合。具體而言,一是產業轉移效應,加速產業從高端向低端轉移,推動閩台實現優勢互補,打造具有國際競爭力的產業;二是產業集群效應,產業園區在沿線上按市場選擇集聚;三是對產業鏈進行重新整合,促進產業結構優化。由此,將推動閩台產業形成合理分工與整合佈局。閩台產業合作將置身於兩岸共建“21世紀海上絲綢之路”建設中來進行規劃和佈局,最終改變以往台灣接單——大陸生產——海外銷售為主的產業方式,向閩台合作、共同創造、全球銷售的新方式轉變。

|