|

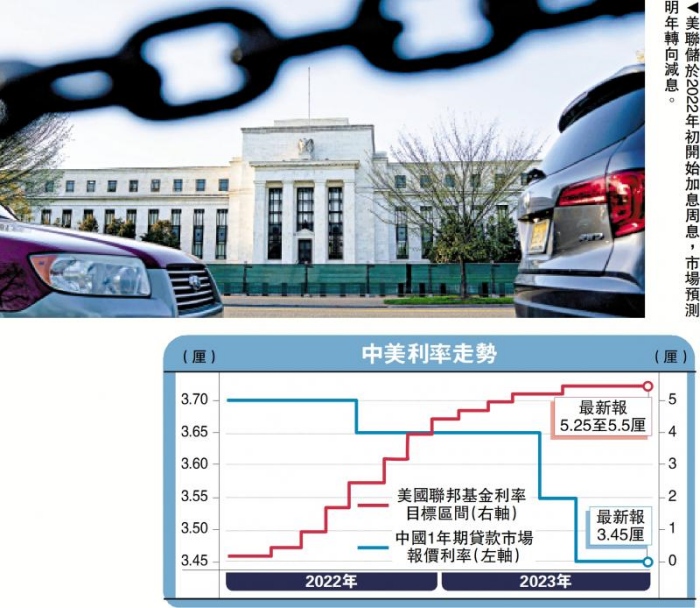

| 美聯儲於2022年初開始加息周息,市場預測明年轉向減息。(來源:大公報) |

中評社香港12月24日電/據大公報報導,在經歷漫長的低利率時期後,美聯儲於2022年初開始啟動加息。目前聯邦基金利率目標區間已經穩定在5.25至5.5厘之間,市場預測明年美聯儲轉向減息。而中國人民銀行則一直堅持低利率政策,近期各商業銀行對不同期限的定期存款又下調了利率。近幾年來,中美利率已經形成了相背而行的趨勢,那麼,這種趨勢可以延續多久呢?

要分析這個問題,需要從美聯儲加息的背景及中國宏觀經濟形勢的變化作為起點。兩國經濟的脫鈎與反脫鈎也會影響這種趨勢的變化程度。

美通脹嚴重 被逼加息壓制

首先,美聯儲加息是過度量化寬鬆政策導致嚴重通脹後的糾偏之舉。目前居世界結算貨幣之首的美元,由於實施量化寬鬆的貨幣政策,國內財政赤字不斷擴大,終於引發高通脹。美聯儲已經數次提高基準利率,但目前為止仍未能有效抑制通脹。

美元脫離金本位制之後,美聯儲在沒有硬約束的條件下成為貨幣發行的決定者,而貨幣政策則發揮了史上從未有過的作用。在以美聯儲為代表的各國央行不斷突破各種限制大量發行貨幣的背景下,也產生了現代貨幣理論這樣的與主流經濟學格格不入的經濟理論。現代貨幣理論反映了世界各國政府對貨幣發行以及掌控的的實際活動,同時在客觀上提供了政府大量使用貨幣政策工具的理由,大大促進了政府貨幣政策的大膽使用。但是這個理論完全拋棄傳統經濟學對貨幣是作為一般等價物的特殊商品的定義,形成了經濟學理論的斷層,在理論和實踐上帶來了質疑和混亂。

以中央銀行發行紙幣,最初主要是為瞭解決流通問題,金銀貨幣在流通上具有天然的劣勢。隨著金融體系的發展,金融產品逐漸豐富,紙幣逐漸成為一種計價工具和資產形態,其流通功能比以前大大削弱。在金融數字化的今天,數據的電子化存儲和貨幣的電子化交易與結算已經相當普遍,紙幣已經完全不是過去意義上的紙幣了。數字貨幣尤其是非主權的互聯網數字虛擬代幣的產生,更加劇了這一點。從這個意義上說,貨幣已經不是印鈔機印出來的了。

由於金融系統可創造貨幣,使貨幣作為資源要素的作用削弱,“錢”的實際價格下降,首當其衝的就是要降低利率。信用貨幣特別是電子化貨幣提高了支付和結算的便利性,同時由於“錢”的價格下降,一定程度上克服了資本的稀缺性,且貨幣的流通效率大大提高了。然而,貨幣的基本作用仍然是支付、計價和財富的儲存。其實,除了政府掌控的主權信用貨幣,近20年來,還有基於互聯網的區塊鏈技術而產生的各種數字“貨幣”,也在衝擊著貨幣的傳統觀念。

|