|

| 表1:過去5年兩岸貿易情形(依中國大陸海關統計) |

|

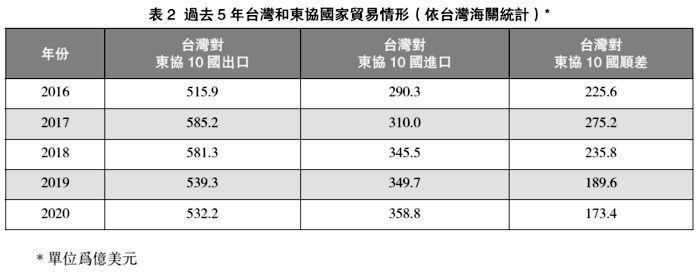

| 表2:過去5年台灣和東協國家貿易情形(依台灣海關統計) |

|

| 表3:過去5年中國大陸和東協國家貿易情形(依中國大陸海關統計) |

那麼,蔡英文的“新南向政策”又有什麼樣的執行成效呢?我們藉三個圖表來做說明。表1告訴我們,蔡英文在台灣主政5年多以來,兩岸經貿往來並沒有因爲“新南向政策”而受到任何壓抑,年年都有顯著的成長。台灣對大陸(含香港)的出口從2016年的1392.2億美元,增加到2020年的2006.6億美元;進口從403.7億美元增加到601.4億美元;順差從988.5億美元增加到1405.2億美元。這5年來,台灣從兩岸貿易享受到的順差,對於台灣GDP的貢獻率都在18%以上,少了兩岸貿易對台灣經濟挹注的活水動能,台灣不曉得會淪落到什麼樣的局面。

表1:過去5年兩岸貿易情形(依中國大陸海關統計)

表2:過去5年台灣和東協國家貿易情形(依台灣海關統計)

表3:過去5年中國大陸和東協國家貿易情形(依中國大陸海關統計)

再來看看“新南向政策”的執行成效。表2告訴我們,過去5年來,除了2017年相較於2016年台灣對東協國家的貿易有較明顯的出口增長之外,其餘年份的變化並不大。以出口情形來說,從2018年以來,甚至於連續3年都是衰退的,以致於台灣對東協國家的貿易順差跟著減少,其對台灣GDP的貢獻當然更遠遜於兩岸貿易給台灣帶來的好處。

從表2的數據可以看出,“新南向政策”的執行成效不彰,尤其是和兩岸經貿往來的情形對比起來,很明顯的事實是,想要透過“新南向政策”來“告別以往過於依賴單一市場的現象”是完全失敗了。難怪蔡英文第一任就職演說大肆宣揚的重點政策,到了第二任就職演說時,祗說:“我們持續推動新南向政策的同時,也會積極開拓其他有潛力的市場,鼓勵廠商前往布局,爲產業的國際合作,創造更有利的條件”,不再強調要透過“新南向政策”來擺脫對大陸市場的依賴。

值得注意的是,同一個時期裡,當許多廠商由中國大陸遷移到東南亞的結果,並沒有切斷它們和大陸市場的往來,反而是帶動了供應鏈和生產網絡由中國大陸往東協國家延伸擴大,使得中國大陸和東協國家的經貿往來越來越熱絡。2016年之時,中國大陸對東協10國出口2560億美元,進口1962億美元,總額4522億美元。到了2020年,中國大陸對東協10國出口3837億美元,進口3009億美元,總額6846億美元。5年下來貿易總額增長幅度達到51%,比同一期間兩岸貿易總額的增長幅度45%還來得大,也就是說中國大陸開拓東南亞市場的成果不僅比蔡政府的“新南向政策”好得太多,甚至於超過了兩岸經貿往來增長的表現,這項事實更對照出“新南向政策”的疲弱乏力。

以上說明告訴我們,無論是李登輝的“戒急用忍”、陳水扁的“積極管理,有效開放”,或是蔡英文的“新南向政策”,這些想要對大陸搞經濟脫鈎的動作,結果都是成效不彰甚至於和政策目標背道而馳的。那麼爲什麼搞來搞去,台灣的產業發展和經貿出路就是繞不開大陸市場呢?以下做進一步的分析。

叁、爲什麼台灣產業發展和經貿出路繞不開大陸市場

全球化的潮流是促成兩岸經貿往來最主要的動力,在全球化的潮流下,1990年代中期以來,隨著世界貿易組織的成立和自由貿易的擴大加深,基於比較優勢而來的成本效益考量,使得越來越多的產業和產品被分割爲細片化的工序和零部件,分散在不同的國家生產和組裝,形成了供應鏈上產業內乃至於產品內的跨境組合。跨境供應鏈興起則帶動了以中間財或零部件爲主的跨境貿易,海峽兩岸的產業發展和經貿往來就是在這個大脈動之下推進。

從跨境供應鏈的運行來看兩岸的產業發展和經貿往來,很清楚的是,受到先天條件約束和後天形勢推移的影響,台灣許多產品的競爭優勢必須與大陸市場連結才能突顯岀來。這些影響因素在先天條件方面包括了地理距離、語言文化和市場規模;在後天形勢方面則包括要素互補、路徑依賴和經濟增長。

地理距離。產品供應鏈組合的考量之一是運輸成本,數字化技術的進步雖然降低了金流和信息流等非實體生產要素的傳遞成本,但是,人流和物流等實體生產要素的運輸成本仍然是成本效益和競爭優勢上不可忽略的考量因素。台灣的地理位置就在大陸東南一隅,和大陸祗隔著一道海峽,環顧台灣周遭,其他經濟體與台灣的距離都遠大於大陸,所以,和大陸(尤其是沿海地區)進行供應鏈的串聯,是可以節省運輸成本的。同時,近年來大陸在交通基礎設施建設上突飛猛進,所以,不僅是地理距離使得兩岸之間空運和海運的成本相對較低,大陸內陸交通的便捷也降低了兩岸生產要素往來的運輸成本,彰顯出大陸作爲投資和貿易對象的競爭力。

語言文化。產品供應鏈組合的另外一個考量是交易成本,很清楚的事實是,無論是做生意或者人際交往,和語言文化相同的人打交道所耗費的時間、精力乃至於金錢,比起語言不通、文化背景不同的人,總是要省時、省力、省錢。對於台商尤其是語言能力較弱和可用資源較少的中小企業來說,前進大陸市場的交易成本通常低於其他的市場。對於台商尤其是語文能力較弱和可用資源較少的中小企業來說,同文同種的大陸市場當然是比較容易打交道、交易成本較低的投資環境。

市場規模。中國大陸是世界上人口最多的大型經濟體,人口數量是台灣的大約60倍,改革開放讓各種生產要素的活力得以釋放,祗要善用大陸的市場規模和豐沛的要素供應,就有機會把生意做大做強。相對來說,台灣是一個規模較小的經濟體,市場縱深難以形成規模經濟,必須開拓海外市場或將產品打進跨境供應鏈中,才能把規模做大。就此而言,市場規模龐大,要素供應豐沛的大陸,自然對於台商對外投資產生巨大的吸引力。

以上先天條件形成的約束力量基本上已經決定了台灣產業發展和經貿往來最佳的合作夥伴是中國大陸,但是,在改革開放之前,大陸市場與世界市場接軌的程度低,海峽兩岸之間的往來更少,雙方的生產要素無法順暢交換,比較優勢和成本效益法則無從鋪開。改革開放之後,尤其是鄧小平南巡以來,大陸市場與世界市場接軌程度不斷提升,同時,蔣經國開放台灣民眾返鄉探親,讓兩岸生產要素的交換有了突破口,比較優勢和成本效益法則逐漸串聯起兩岸之間的要素交換需求,台商湧進大陸就成了自然的趨勢。此一趨勢不僅受到前述先天條件的導引,更因爲後天形勢的推移,如要素互補需求、路徑依賴效應和經濟增長動能而波瀾壯闊。

要素互補。中國大陸具有市場規模龐大、要素供應豐沛的先天優勢,在此種先天優勢的基盤上,祗要能讓市場發揮資源配置的作用,循著比較優勢和成本效益的法則發展產業,許多產業就能達到必要的經濟規模,具有市場競爭力,生存發展得紅紅火火。產業蓬勃發展,經濟迅速增長,生活水平提高之餘,大陸不僅建立了全世界最完整的產業體系,各種生產要素或生產配套條件的質量也不斷提升,爲世界各國企業提供了具有高度要素互補性的投資環境,並在許多產品供應鏈的串聯上占有不可或缺的位置。如此的投資環境對於一水之隔的台灣來說,當然是極具吸引力的。

路徑依賴。除了市場規模龐大、要素供應豐沛、產業體系完整、要素質量提升之外,多年以來,中國大陸不斷改善基礎設施、提高行政效率、完善市場機能、吸納全球養分,逐漸佔領許多產品供應鏈的關鍵位置,積纍出“世界工廠”的強大實力與磁吸作用。這個“世界工廠”聚攏了眾多廠商,形成了許多產業聚落,並且產生了“路徑依賴”效應。這種長年積纍出來的路徑依賴效應不是其他國家能輕易複製的,許多進入大陸市場的外資企業,包括台商,都受到這種路徑依賴效應的約束,不會輕言離開這個可以優勢互補並具有成本效益競爭力的市場。

經濟增長。改革開放40年來,中國大陸實現了超過9%的GDP年均增長速度,創造了人類經濟史上不曾有過的奇蹟。近年來,經濟增長速度雖然有下滑的趨勢,但仍然在國際間,特別是大型經濟體中名列前茅。歷經2008年金融海嘯洗禮,從2010年開始迄今,中國大陸對於全球經濟增長的貢獻都不低於30%,大於美國、歐盟和日本等發達國家總和。今天的中國大陸不僅是“世界工廠”,同時,也是一個不斷擴大胃納量的“世界市場”,龐大的動能活水和市場機遇,再加上前述各種先天條件和後天形勢的約束與推移,自然能夠牢牢地吸引住台灣的產業發展和經貿出路。

肆、美國圍堵和新冠肺炎帶來的新形勢

展望未來的兩岸經貿關係,我們必須審視兩個重要的變數或脈動,第一是美國重新定位美中關係,展開了圍堵中國大陸成長發展的長期戰略;第二是新冠肺炎疫情改變了人類生活方式和國際政經情勢。

美中關係丕變始於美國前任總統特朗普的時代。特朗普就任之後,於2017年12月18日發布任內第一份《美國國家安全戰略》報告,明確地將中國大陸定位爲“戰略競爭對手”和“修正主義強權”(revisionist power),認爲中國大陸正在運用經濟的誘因與懲罰以及隱含的軍事威脅,促使其他國家屈從於其政治與安全目標,所以,要推動“印太戰略”,聯合印度和其他亞太地區國家,圍堵中國大陸擴張,主要的手段就是貿易戰和科技戰,開始對中國大陸輸入美國的產品大幅增加關稅;同時,禁止美國高科技公司乃至於含有一定比例美國元素的外國公司與中國大陸企業有生意往來;另外,還要求有些已經在美國掛牌的中資企業退出美國股市。

在對中國大陸發動貿易戰和科技戰的同時,美國當然不會忘記玩玩台灣這顆棋子,打打“台灣牌”。2020年9月美國在台協會邀請了台灣的經貿部門、歐洲經貿辦事處和日本台灣交流協會,共同舉辦了“重組供應鏈:促進理念相近夥伴間之韌性論壇”,說是要鼓勵理念相近的經濟體攜手打造不包含中國大陸市場的供應鏈網絡,想要拉台灣選邊站隊,加入美國圍堵中國大陸成長發展的隊伍。

拜登上任後,不僅沒有如許多人原先預期的對大陸的圍堵動作鬆綁,反而加碼串聯美國的盟友,想要建立圍堵中國大陸的同盟戰線,並且更用力地打“台灣牌”。除了不斷聲明台灣在西太平洋戰略地位的重要性,還表示美國對台灣的承諾“堅若磐石”,會繼續出售武器給台灣,增強台灣的“自我防衛能力”,希望台海能夠維持和平穩定。同時,恢復停擺了將近5年的美台“貿易暨投資架構協定”(TIFA)的協商談判。這些動作讓原先就很僵冷的兩岸關係更是雪上加霜,但是,是否會連帶造成兩岸經貿往來的衰退呢?

除了美國“挺台反中”的動作之外,另外一個影響兩岸經貿往來乃至於國際政經情勢的重大變數則是新冠肺炎疫情。新冠肺炎疫情使得許多生產、社交乃至於日常活動停止,加上世界各國不同程度地封城和封鎖邊境,造成人流和物流大幅下降,嚴重衝擊了全球經濟和國際貿易。事實上,從2008年金融海嘯湧現以來,全球經濟和世界貿易就處於復甦遲緩的狀態中。2008年至2018年,世界貿易總額占全球GDP的比重,從52.86%的歷史頂峰持續下滑至45.8%,世界貿易量的增長速度相應地從15%下跌至3%。2019年全球貨物的貿易量更較2018年下降了0.1%,顯示了世界貿易持續衰退,新冠肺炎疫情當然更讓2020年的情勢充滿變數。

新冠肺炎是從中國大陸的武漢爆發,大陸官方採取嚴格的封城、封省因應措施,曾經一度對於經濟造成巨大衝擊,使得2020年第一季中國大陸的經濟成長率下滑至-6.8%。“世界工廠”的中國大陸局部生產活動停止,使得許多供應鏈中斷,造成了世界性恐慌。

不過,後續發展則跌破了許多人眼鏡。中國大陸在疫情防治的表現上十分傑出,政府展現效能,民間充分配合,很快地控制住了疫情,有序地恢復生產,穩健地邁向復甦。因而使得第二季的經濟成長率轉爲正的3.2%,第三季更提高至4.9%,最後達到全年2.3%的正成長,成爲G20成員當中,唯一能夠維持正成長的經濟體。相較於疫情在美國和歐洲失控式地蔓延,中國大陸管控疫情的能力讓許多外資企業重拾對中國大陸投資環境的信心,把供應鏈移出中國大陸的聲音很快地消沉了下來。

同一時期裡,台灣在防疫工作和經濟發展上也有相當好的表現,全年經濟成長率達到了3.1%。值得注意的是,這個相對亮麗的成就,其主要的動能是來自於兩岸貿易。有如表1顯示的,相較於2019年,台灣對大陸的出口增加了16%,占台灣整體出口的比重達到了43%的歷史高峰,順差爲1405億,貢獻了台灣GDP總量的21%。換句話說,2020年台灣號稱已開發國家或2千萬以上人口經濟體最佳表現的經濟成長率,乃是拜兩岸貿易所賜,主要動能來自於中國大陸市場。如果不是海峽對岸復甦情況良好,帶動台灣出口暢旺,台灣不會有去年那樣的榮光。

同樣的情形延續到了2021年,依據台灣海關部門統計,2021年前5個月台灣出口前5大市場及其在整體出口所占的比重,依序是中國大陸和香港(41.9%)、東協10國(15.8%)、美國(14.5%)、歐洲(9.2%)以及日本(6.4%)。出口成長率依序是中國大陸和香港(33.5%)、東協10國(33.5%)、歐洲(28.2%)、美國(26.9%)以及日本(13.7%)。所以,很清楚的是,大陸市場是台灣經濟發展最主要的源頭活水,其分量遠超過其他市場,無論是美國的圍堵或者是新冠肺炎疫情都無法阻撓兩岸經貿往來,祗要是依循經濟規律辦事,台灣的產業發展和經貿出路必須連結大陸市場。

伍、結語

展望未來,除了前述先天條件約束和後天形勢推移之外,有三個因素會進一步讓台灣經濟與大陸市場脫不了鈎,它們分別是“十四五規劃”、《區域全面經濟夥伴關係協定》(RCEP)和“一帶一路”倡議。

首先,談“十四五規劃”。“十四五規劃”對於中國大陸經濟發展戰略重大調整之一,就是啟動了“內循環”的發展戰略,希望“逐步形成以國內大循環爲主體、國內國際雙循環相互促進的新發展格局”,要求“形成強大國內市場,構建新發展格局”,強調“堅持擴大內需這個戰略基點,加快培育完整內需體系,把實施擴大內需戰略同深化供給側結構性改革有機結合起來,以創新驅動、高品質供給引領和創造新需求”。可以想像到的是,中國大陸以新基礎建設爲主要脈動的經濟復甦政策,必將爲台商,特別是電子信息企業提供巨大的機遇,台灣的有關產業和產品必將更爲廣大和深入地鑲嵌進由中國大陸主導的供應鏈裡。

其次,談RCEP。 RCEP從2012年11月展開談判,原先有16個成員,即東南亞國協的10個國家(印尼、馬來西亞、菲律賓、泰國、新加坡、汶萊、柬埔寨、寮國、緬甸、越南)加上中國大陸、日本、韓國、澳大利亞、紐西蘭和印度等6個國家。2019年11月4日,談判完成,但印度中途退出。2020年11月15日,由其餘15個國家完成簽署協定,預期在2022年會正式啟動。到2019年爲止,RCEP成員國家人口數爲22億人,經濟規模達到25.6兆美元,貿易額12.4兆美元,大約都占了全球3成左右,超越原先的歐盟,成爲當前世界最大的自由貿易區域。台灣不是RCEP的成員,卻有超出3分之2的產品是出口到這個自由貿易區,它的龍頭老大和各種供應鏈的樞紐就是中國大陸,就算有些台灣廠商將工廠遷移到東南亞,仍然會經由供應鏈的串聯和中國大陸市場產生連結。

最後,談“一帶一路”倡議。“一帶一路”倡議以促成中國大陸和亞洲大陸、歐洲大陸乃至於非洲大陸之間的“設施聯通、政策溝通、貿易暢通、資金融通、民心相通”爲目標,它原本是習近平倡議的順應全球化趨勢的“中國方案”,在逆全球化聲浪興起和新冠肺炎疫情蔓延中,更可以成爲中國大陸因應逆全球化挑戰與世界經濟成長下行的“再全球化”(re-globalization)策略。因爲某些西方國家的疑慮和抵制,有些參與倡議國家的態度反復,再加上新冠肺炎疫情衝擊,“一帶一路”倡議所啟動的許多合作項目不免會出現延遲或停頓的情形,但無可否認的,“一帶一路”倡議的有關建設已經發揮了一定作用,產生了相當效益,爲中國大陸領航“再全球化”開闢了可行的路徑,並經由此世紀宏圖而更爲成長壯大,對台灣的產業發展和經貿出路產生更爲強勁的磁吸作用,發揮更爲雄厚的經濟融合力道。

綜上所述,我們可以斷言,無論世界局勢和兩岸關係如何變化,台灣經濟永遠和大陸脫不了鈎!

(全文刊載於《中國評論》月刊2021年9月號,總第285期) |